Monsieur MIRA M. L. Comptabilité Générale

Aperçu des sections

- Généralités

Généralités

Note : Si vous consultez le cours par un téléphone, il est conseillé d'activer l'option "Version pour ordinateur" pour mieux le consulter.

- Fiche de contacte

Fiche de contacte

Enseignant : Dr- Mira Mohammed Lamine

Contact : lamine.mira4@gmail.com

Module : Comptabilité Générale 1 & 2

Coefficient :2

Crédit : 4

Réponse sur le forum : toute question en relation avec le cours doit être postée sur le forum. Je m’engage à répondre aux questions postées dans un délai de 48 heures.

Par mail : Je m’engage à répondre par mail dans 24 heures qui suivent la réception du message, j’attire votre attention que le canal de communication privilégié c’est le forum, le mail est réservé aux urgences.

- Comptabilité Générale II

Comptabilité Générale II

Comptabilité Générale 2

Objectifs généraux :

- Acquisition des bases en Comptabilité Générale.

- Savoir comptabiliser les opérations d'achat et de vente comportant des réductions et des majorations.

- Pré-requis

Pré-requis

Connaître la comptabilisation des opérations d'achat et de vente selon le système classique (sans majoration et sans diminution).

- Travaux demandés S2

Travaux demandés S2

-- Tests --

Ces tests ne sont pas destinés à évaluer les étudiants, mais à fournir une excellente révision du module Comptabilité générale 2.

- Nombre de tentatives : illimitées.

- Temps disponible : illimité.

Travail demandé (sur 4 points)

Le dernier délai est fixé au mercredi 18/05/2022. Les travaux envoyés par e-mail ne seront pas acceptés.

- La créance & la dette

La dette

La créance

La dette est une obligation d’un tiers envers un autre tiers

La créance est un droit de l'entreprise envers une autre entité et qui permet au créancier d'obtenir un remboursement.

La dette est à enregistrer au passif du bilan

La créance est à enregistrer à l’actif du bilan

Ex: le montant de la TVA collectée, les fournisseurs (les dettes fournisseurs), l'emprunt bancaire (l’entreprise crée une dette envers la banque)… .

Ex: les clients (les créances clients), le montant de la TVA déductible… .

La facture de doit & La facture d'avoir

La facture d'avoir

La facture de doit

C'est une créance de l'acheteur sur le fournisseur (Il s'agit d'une dette pour le fournisseur).

C’est une créance du fournisseur sur l’acheteur

Elle justifie le changement sur les opérations effectuées, soit lors d'un retour de marchandises, soit lors d'une réduction commerciale ou financière effectuée hors facture de doit.

Elle justifie les opérations entre le client (acheteur, acquéreur) et le fournisseur (vendeur)

- comptabilité générale 1

comptabilité générale 1

objectifs généraux

A l'issu de ce cours l'apprenant sera capable de :

-

Comprendre le principe de l'organisation comptable de l'entreprise et les supports comptables utilisés (journal, bilan...) ;

-

Saisir la notion des flux économiques et des flux comptables;

-

Identifier la notion de bilan et ses différentes composantes (actif et passif), ainsi que son équilibre ;

-

Maîtriser le principe de la partie double (débit et crédit) et bien le fonctionnement d'un compte;

-

Maîtriser les mécanismes comptables (débit – crédit ; actif – passif ; charges – produits) ;

-

Comptabiliser les différentes opérations que l'entreprise a effectuées .

-

- Table de matière

- Prérequis

Prérequis

Aucun prérequis nécessaire pour suivre le module de comptabilité générale 1.

- Espace de communication

Espace de communication

- Travaux demandés S1

- Chapitre 01 : le cadre conceptuel de la compatibilité financière

Chapitre 01 : le cadre conceptuel de la compatibilité financière

Chapitre 01 : le cadre conceptuel de la compatibilité financière

Objectifs À l'issu de ce chapitre, l'apprenant sera capable de :

- Présenter les différentes catégories de flux ;

- Déterminer les ressources et les emplois des flux ;

- Connaître la notion de la comptabilité et son objectif principal ;

- Présenter le système d'information comptable ;

- Connaître l'utilité de chaque document comptable ;

- Comprendre l'importance du SCF.

-

Chapitre 02 : étude du fonctionnement des comptes du bilan

Objectifs À l'issu de ce chapitre, l'apprenant sera capable de :

- Maîtriser les principes de fonctionnement des comptes de bilan ;

- Établir un bilan simplifié ;

- Calculer le résultat de l'exercice à partir des comptes de bilan ;

- Comptabiliser les différentes opérations que l'entreprise a effectuées.

-

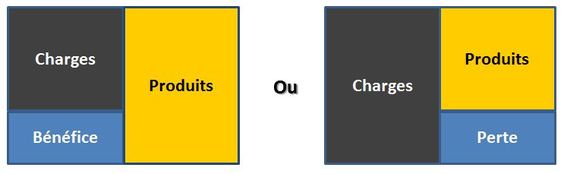

Chapitre 03 : étude du fonctionnement des comptes de gestion

Objectifs À l'issu de ce chapitre, l'apprenant sera capable de :

-

Maîtriser les principes de fonctionnement des comptes de gestion ;

-

Calculer le résultat de l'exercice à partir des comptes de gestion.

-