Le critère espérance-variance

Selon ce modèle, l'évaluation et le choix des projets s'effectuent sur la base de deux critères :

La rentabilité du projet mesurée par l'espérance mathématique de la (VAN), E (VAN) ;

Le risque du projet évalué par la variance de la (VAN) ou son écart-type, V (VAN) ou σ (VAN)

L'espérance mathématique

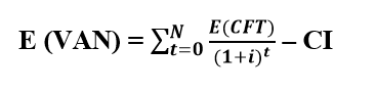

L'espérance mathématique permet d'évaluer la rentabilité du projet. Elle correspond à la valeur moyenne de la variable aléatoire étudiée. La rentabilité espérée sera obtenue en calculant l'espérance mathématique de la VAN qui est la moyenne pondérée des valeurs que la VAN peut prendre. L'espérance mathématique de la (VAN) est calculée selon la formule suivante :

E(VAN) = Somme des E(CF) actualisées – Capital investi

Tels que : E (VAN) : l'espérance de la VAN ;

E (CF) : l'espérance de cash-flow à la période t ;

i : le taux d'actualisation ;

n : la durée de vie de l'investissement.

La règle de décision

En cas de projet indépendant, nous retenons tout projet dont E(VAN) > 0, c'est à dire dont l'espérance mathématique de la (VAN) est positive ;

En cas des projets mutuellement exclusifs remplissant déjà la condition précédente, nous retenons le projet qui a l'espérance mathématique de la (VAN) la plus élevée.

La variance et l'écart-type de la VAN

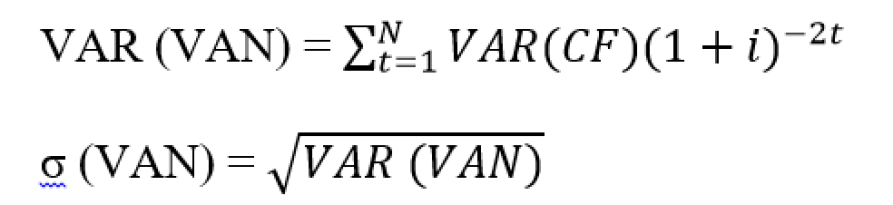

La variance ou l'écart-type sont les mesures habituelles de la dispersion autour de l'espérance mathématique (ou moyenne) des cash-flows. Plus l'écart-type est élevé, plus les VAN possibles ont tendance à différer de la VAN espérée. Le risque du projet est grand.

La formule de calcul de la variance est la suivante :

Tels que : V (VAN) : la variance de la VAN ;

VAN t : la VAN du projet si l'événement t se produit ;

Pt : probabilité de réalisation de l'événement t.

La variance du cash-flow est calculée par la formule suivante :

Règle de décision

Dans le cas des projets indépendants, on retient le projet ayant un risque inferieur à un seuil fixé à l'avance.

Dans le cas des projets mutuellement exclusifs, remplissant la condition précédente. On favorise le projet ayant le risque le moins élevé, c'est-à-dire, le projet dont l'écart type est le plus faible.

Dans le cas des projets concurrents ayant la même VAN espérée, on opte pour le projet qui présente le risque (écart type) le plus faible. A l'inverse, si des projets concurrents présentent des risques égaux, on retient celui présentant la VAN espérée la plus élevée.

L'acceptation de projet plus risquée dépend de l'aversion au risque de l'investisseur et de sa capacité à assumer un risque supplémentaire pour une espérance de gain plus élevée.