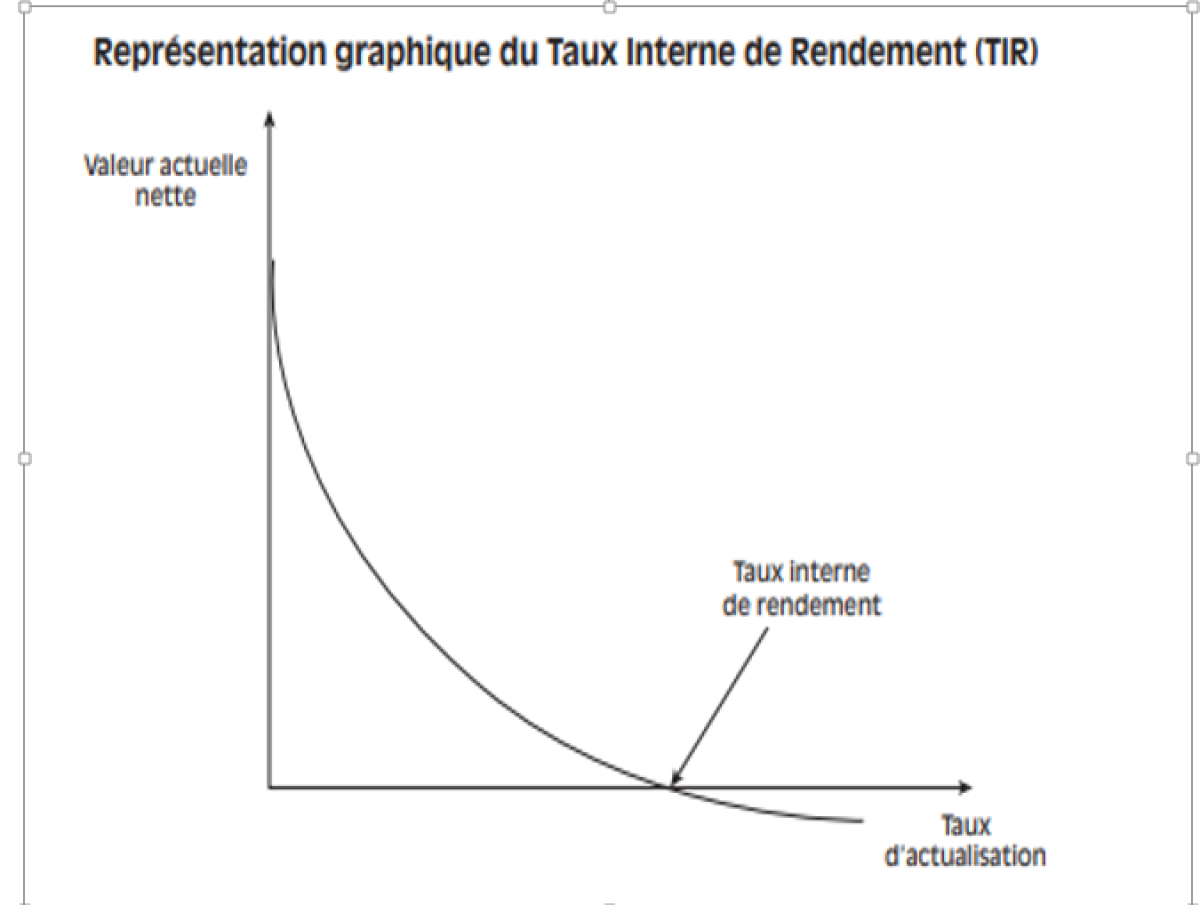

Le taux interne de rentabilité (TRI)

Le Taux Interne de Rentabilité (TIR) d’un projet d’investissement est le taux qui permet d’égaliser les décaissements dû à l’investissement aux cash-flows prévisionnels générés par ce même projet. C’est le taux d’actualisation qui annule la VAN est nulle : il représente la rentabilité financière de l’investissement.

On le calcule par itérations successives, en cherchant le taux qui annule la VAN.

Source: Pierre Cabane p254

Règle de décision

Le taux est ainsi calculé et comparé à un taux minimum souvent appelé taux d’acceptation ou de rejet. Le projet est accepté si le TRI dépasse le seuil fixé. Dans le cas de plusieurs projets, on retient celui dont le TRI est le plus élevé.

Exemple :

Une machine est achetée à 53 000 da au début de l’année N. Les cash-flows prévisionnels à la clôture des années N, N+1, N+2, sont respectivement : 30 000, 20 000, 20 000.

Le taux de rentabilité interne est la solution à l’équation suivante :

53 000 = (30 000/(1+i)) + (20 000 / (1+i)2 ) + (20 000 / (1+i)3 )

Il convient de faire plusieurs essais:

Cash-flows non actualisés | Cash-flows actualisés | |||

|---|---|---|---|---|

| 10 % | 15 % | 16 % | 17 % |

30 000 | 27 270 | 26 087 | 25 862.06 | 25 641.02 |

20 000 | 16 520 | 15 117 | 14 863.25 | 14 610.27 |

20 000 | 15 000 | 13 149 | 12 813.15 | 12 487.41 |

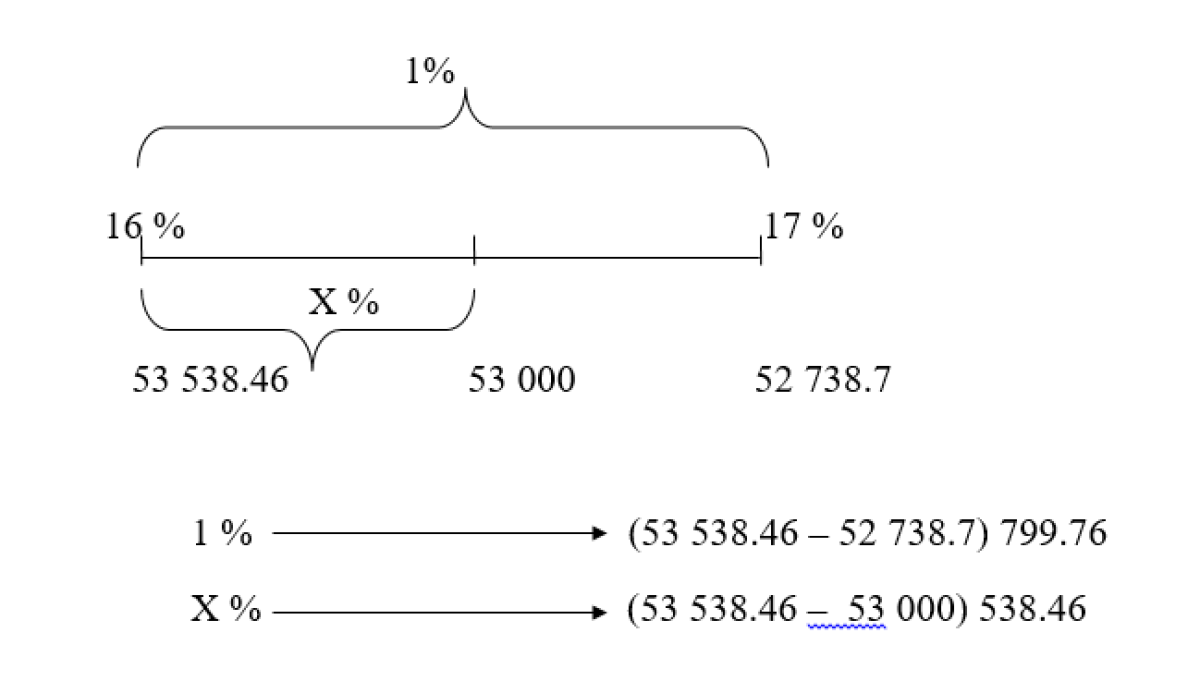

Total | 58 790 | 54 353 | 53 538.46 | 52 738.7 |

Le taux étant compris entre 16 % et 17 %

(53 538.46 – 52 738.7) 799.76 correspond à 1%

(53 538.46 – 53 000) 538.46 correspond à x%

En appliquant la règle de trois on aura:

X =0.67 %

Par la règle de trois, X = 0.67%

Le taux de rentabilité interne est 16, 67%

Remarque :

Le TRI et la VAN donnent systématiquement les mêmes résultats pour l’acceptation ou le rejet d’un projet. Cependant dans le cas de plusieurs projets, ces deux critères peuvent aboutir à des résultats contradictoires.

Exemple :

Soit 2 projets A et B

| VAN | TRI |

|---|---|---|

Projet A | 2 287.68 | 16.42% |

Projet B | 1 543.94 | 17.87% |

Selon le critère du TRI, le projet B est plus rentable, mais selon la VAN , le projet A est le plus rentable. Ce conflit entre la VAN et le TRI vient du fait que le critère de la VAN repose sur un réinvestissement du coût du capital et le critère du TRI repose sur un réinvestissement au TRI lui-même.

Donc la VAN et le TRI sont des critères d’acceptation de projet et non pas de critères de classement.