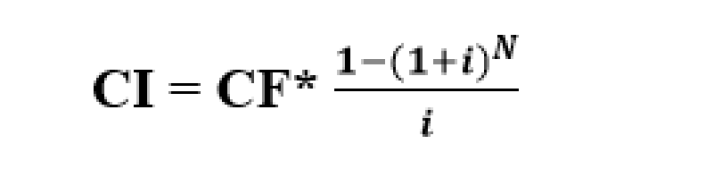

Le délai de récupération actualisé

Appelé aussi le recouvrement du capital investi. C’est une période égale à la durée nécessaire aux flux d’exploitation pour récupérer le montant de l’investissement. Il est déterminé en nombre d’année ou de mois.

Selon ce critère, un projet est acceptable dans la mesure où le délai nécessaire à la récupération du montant de l’investissement initial est inferieur au délai citrique fixé par la direction. Plus le délai est court, plus le projet est jugé intéressant, car son taux de rendement sera élevé.

Méthode de calcul:

si les cash flow sont égaux

I=10%, CI=327 400 Da, CF=100 000 DA N= ?

On utilise la table financière n°4 donc N= 5

Les cash flow ne sont pas égaux

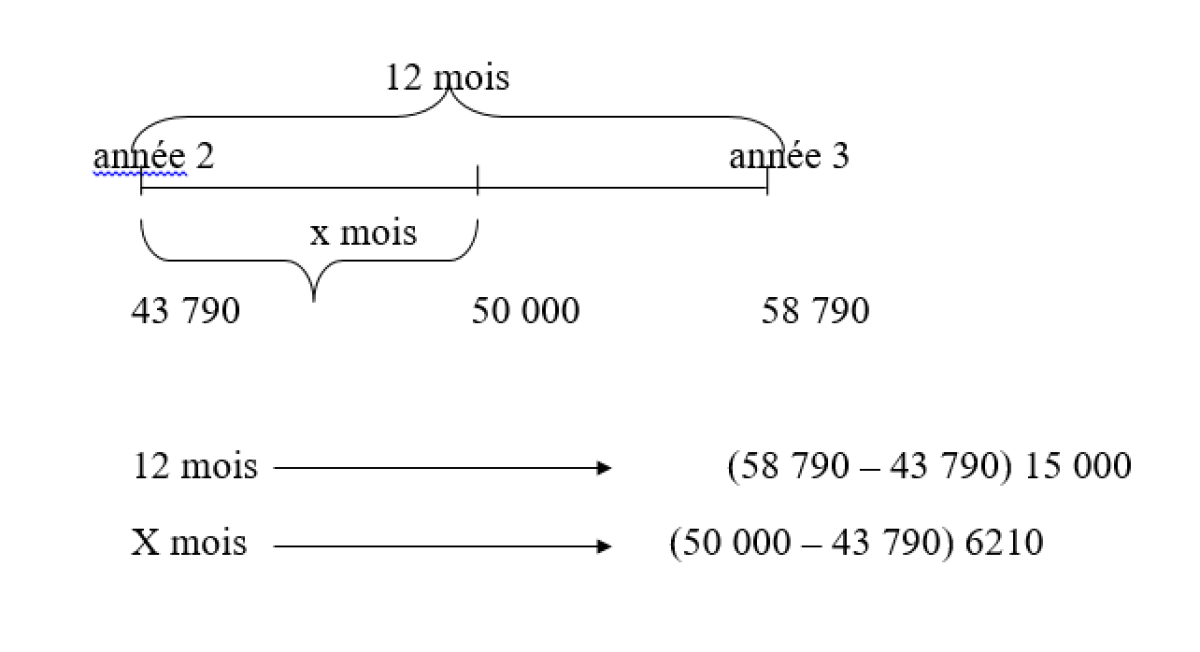

CI = 50 000, Taux d’actualisation = 10%, N= 3

| 1 | 2 | 3 |

|---|---|---|---|

Cash flow actualisés | 27 270 | 16 520 | 15 000 |

Cumul des cash flow | 27 270 | 43 790 | 58 790 |

Le délai de récupération du capital investi correspond à l’année ou le cumul des cash flows actualisés s’annulent avec le capital investi.

Dans cet exemple, ils s’annulent entre la deuxième et la troisième année.

(58 790 – 43 790) 15 000 sera réalisé en 12 mois

(50 000 – 43 790) 6210 sera réalisé en x mois. En appliquant la règle de trois on aura :

X = 4.96 = 5 mois

Le délai de récupération du capital investi est 2 ans et 5 mois