Les décaissements réels

Une fois la rentabilité d’un projet d’investissement est démontrée, il est logique de financer ce projet avec la ressource qui nécessitera en contrepartie, les décaissements réels les plus faibles.

On résonne sur les décaissements réels, c'est-à-dire, que l’on prend en compte les économies d’impôt liées à la source de financement considérée.

La comparaison des décaissements réels induit par les sources de financement en compétition, nécessite souvent l’actualisation de ces décaissements. Cette actualisation est réalisée au coût du capital. A défaut du coût du capital, on peut prendre comme référence le taux pratiqué sur le marché financier.

Le critère des décaissements réels permet de comparer des formules mixtes de financement. Par exemple : Autofinancement partiel + endettement partiel et crédit bail.

Méthode : Formule de calcul

Décaissement réel = autofinancement + la somme des décaissements futurs actualisés

Exemple d'application

Exemple :

Pour financer un investissement de 120 million da, amortissable linéairement sur 4 ans, une entreprise a le choix entre

1- Autofinancement pour la totalité du projet

2- Autofinancement (30 million da) + emprunt de 90 million da remboursable à la fin avec un taux de 10%.

3- Crédit bail sur 4 ans : loyers annuels constants de 36 million da. Rachat à la fin du contrat : 6 million da amortissement sur 1 an.

Question : Quelle modalité l’entreprise doit-elle choisir (taux d’actualisation 6%, IBS : 20%) ?

Simulation : Solution

Autofinancement

Année | 0 | 1 | 2 | 3 | 4 |

|---|---|---|---|---|---|

Autofinancement Economie d’impôt sur amortissement (120/4)*20% | 120

|

-6 |

-6 |

-6 |

-6 |

Décaissements réels | 120 | -6 | -6 | -6 | -6 |

Décaissements réels actualisés |

| -5.66 | -5.33 | -5.03 | -4.75 |

Actualisation des décaissements (actualisation d’une suite d’annuités constantes)

Décaissement réel = autofinancement + la somme des décaissements futurs actualisés

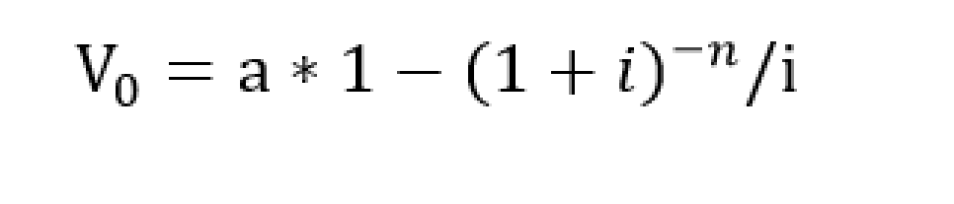

Décaissement réel = 120 + [- 6(1.06)-1 - 6(1.06)-2- 6(1.06)-3- 6(1.06)-4]

Décaissement réel = 120 + [-6*1-(1.06)-4 / 0.06] = 99.23 millions da

Le décaissement réel du premier mode de financement est de 99.23 millions Da.

2- Autofinancement + emprunt

Année | 0 | 1 | 2 | 3 | 4 |

|---|---|---|---|---|---|

Autofinancement Intérêt Economie d’impôt sur amortissement Remboursement emprunt | 30

|

9 -6 |

9 -6 |

9 -6 |

9 -6 90 |

Décaissements réels | 30 | 3 | 3 | 3 | 93 |

Décaissements réels actualisés |

| 2.83 | 2.66 | 2.51 | 73.66 |

Décaissements réels = Autofinancement + la somme des décaissements futurs actualisés

Décaissement réel = 30 + [3(1.06)-1 + 3(1.06)-2+ 3(1.06)-3+ 3(1.06)-3+ 93(1.06)-4]

Décaissement réel = 30 + [ (3* (1-(1.06)-3 /0.06) + 93(1.06)-4] = 111.66 million Da

Le décaissement réel du deuxième mode de financement est de 111.66 Da.

3- Crédit Bail

Année | 0 | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|---|

Autofinancement Loyer net Prix de rachat Economie d’impôt sur amortissement (6* 20% = 1.2) |

0

|

36

|

36 |

36

|

36 6 |

-1.2 |

Décaissements réels | 0 | 36 | 36 | 36 | 42 | -1.2 |

Décaissements réels actualisés |

| 33.96 | 32.03 | 30.22 | 33.26 | 0.89 |

Actualisation des décaissements réels (actualisation d’une suite d’annuités constantes)

Décaissement réel = sortie de fond initial + la somme des décaissements réels

Décaissement réel = 36 (1.06)-1 + 36 (1.06)-2 + 36 (1.06)-3 + 42 (1.06)-4- 1.2 (1.06)-5

Décaissement réel = 128.6 million da

Le décaissement réel du troisième de financement est de 128 millions da.

Choix : on retient la modalité de financement qui donne les plus faibles décaissements actualisés. Ici c’est l’autofinancement total (le premier mode de financement).